代理人制度とは?元気なうちにできる大切な備え

2026.02.06

万が一のときでも、「親の通帳はあるから大丈夫」と考えるのは危険です。親が認知症などで判断能力を失うと、たとえ家族でも、銀行から預金の引き出しを断られるケースが少なくありません。銀行は預金者の資産を守るため、本人の意思確認ができない場合は口座を凍結せざるを得ないからです。

そこで注目されているのが、銀行の「代理人制度(代理人指名手続など)」です。これは親が元気なうちに、将来の管理を任せる家族を代理人として届け出ておく仕組みです。最大のメリットは、成年後見制度のような家庭裁判所の手続きが不要で、銀行との契約だけで利用できる点です

一般社団法人全国銀行協会も、本人の判断能力低下後も、あらかじめ届け出た代理人との取引は可能との見解を示しており、各銀行の対応も柔軟になりつつあります。ただし、無料で利用できる銀行がある一方で、類似サービスを有料で提供していたり、制度自体が未整備だったりと、金融機関によって対応は様々です。親が高齢になってきたら、いざというときに慌てないようまずは親が取引をしている銀行が対応しているかを事前に確認し、将来に備え、家族で話し合っておくことが大切です。

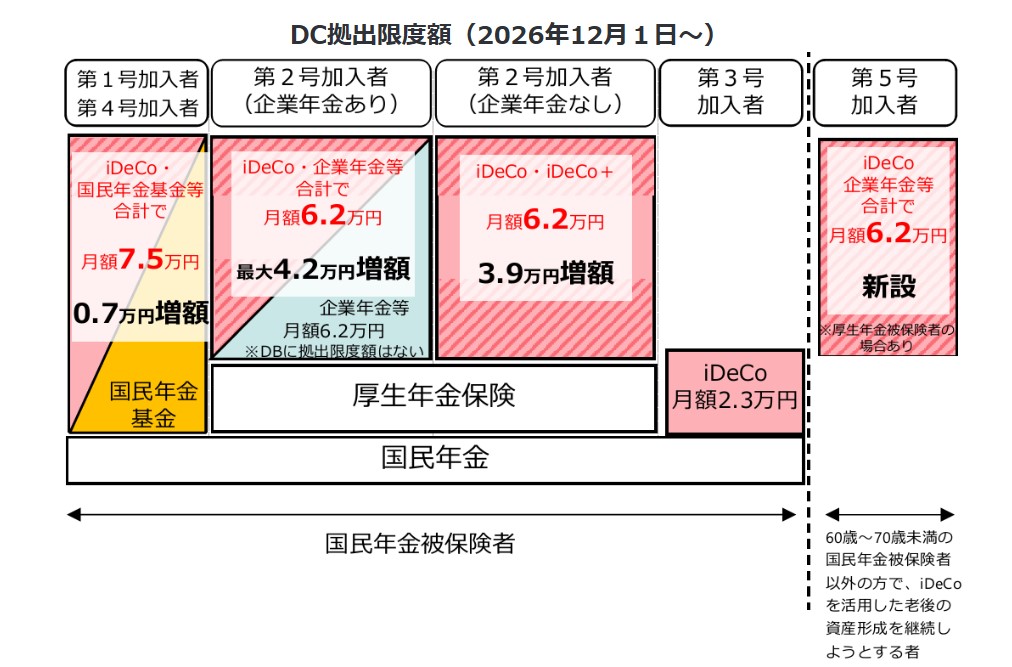

iDeCo改正で何がかわる?掛金上限、加入年齢の拡大!

老後資金づくりの制度として定着してきたiDeCo(個人型確定拠出年金)は、2026年末に制度内容が拡充されます。主な変更点は「掛金上限額の引き上げ」と「加入年齢の引き上げ」です。

改正は2026年12月1日から施行され、実際の掛金引き落としベースでは2027年1月分から新制度が反映されます。掛金の上限額は、自営業者など(第1号被保険者)は月7万5,000円まで引き上げられます。会社員や公務員(第2号被保険者)も、企業型DCなどと合算した拠出枠が月6万2,000円となり、立場にかかわらず老後資金づくりの選択肢が広がります。また、加入年齢の上限が70歳未満まで拡大されることで、定年後やセカンドキャリア期間も積み立てを継続できるようになります。

iDeCoは、掛金が全額所得控除となり、運用益も非課税で再投資される点が大きな魅力です。一方で注意したいのが受取時の課税です。一時金で受け取る場合は退職所得控除を超える部分に、年金形式で受け取る場合は公的年金等控除を超える部分には税金がかかります。今後は、受取時も考慮したプラン設計が、益々大事になりそうです。

出典:厚生労働省「確定拠出年金の拠出限度額

編集後記

2月号をご覧いただきありがとうございます。弊社では2月が期末月であるため、この月は毎年バタバタとしています。忙しいと、ついつい笑顔を忘れてしまいそうになるので、今月の健康目標は、「毎日一つ嬉しいことを見つける」。忙しいときこそ、喜びを感じられる心の余裕を大事にしながら、一日一日を大切に過ごしていきたいと思います。